B0029 希望与困难交织:新形势下特殊资产处置的难点及对策 0(上)

发布日期:2024-09-19 18:24

来源类型:今日永州 | 作者:兰陵

| 【494949澳门今晚开什么】 【2024新澳免费资料】 【今晚会出什么特号】 | 【澳门金牛版正版资料大全免费】 【新澳开奖记录今天结果】 【2024年新澳门王中王资料】 【管家婆最准一肖一码】 【新澳彩开奖结果查询】 【原国防部长李尚福被开除党籍】 【4949澳门免费资料大全特色】 【2024今晚澳门特马开什么号】 【管家婆精准一肖一码100】 【2O24澳彩管家婆资料传真】

希望与困难交织: 新形势下特殊资产处置的难点及对策 。此文是我在6月28日在江苏南京特殊资产高层论坛上的演讲稿。此会议是江苏金融学会组织成立的特殊资产学会成立大会暨不良资产交易大会。20130714发文

一、 中长期:特殊资产处置的黄金时段

1、监管新规(风险分级)的强效应:一个金币的正反两面

近日(2023/02/11)中国银保监会、中国人民银行发布《商业银行金融资产风险分类办法》(以下简称《办法》),第四十七条规定,本办法自2023年7月1日起施行。一石激起千层浪,人们预计监管新规的强效应将产生巨大的影响。

办法主要内容包括:

(1)覆盖范围的变化:由信贷扩展到非信贷;

(2)提出了新的风险分类理念:以债务人为中心、以信用减值为核心的的风险分类理念,单一债务人多笔贷款中10%不良,即全部转为不良;连带效应使所有银行不良额大幅增加(逾期超90天达20%,所有银行贷款均为不良)

(3)厘清逾期天数、信用减值与风险分类等级的关系:逾期后应至少归为关注类,逾期超过90天、270天应至少归为次级类、可疑类,逾期超过360天应归为损失类。

(4)进一步细化重组资产规定。

一方面,资产的生产端:银行金融资产的严格分类将导致银行的不良资产大幅增加。对银行来说是大大的坏事。

另一方面,资产的处置端:AMC及相关的社会资本可供处置的“原材料”大大增加。对资产处置端来说是大大的好事

2、中小银行改革的副产品:特殊资产的成倍增加

国家金融监管总局于近日(2023/05/18)正式成立:

除证券业务以外的金融业务的监管集中统一;

新总局的重要任务之一是推进中小银行改革。

中小银行的现状:

2021年中国高风险银行业金融机构有422家,资产规模4.6万亿元。

农合机构和村镇银行风险最高。城市商业银行有10%的机构为高风险机构;农合机构(包括农村商业银行、农村合作银行、农村信用社)和村镇银行风险最高,数量占全部高风险机构的93%。

农村中小银行,从存量看,部分地区历史积累的风险体量较大,有待持续加大处置力度。从增量看,受疫情冲击、经济转型及行业变革等影响,相关风险可能会逐步显现。

中小银行的现状可能导致随时“曝雷”(就像2022年河南村镇银行事件)。

中小银行与地方政府和融资平台高度捆绑,承担的风险敞口很大。

中小银行改革是当务之急,且为重中之重

无论改革的路径如何,适当集中是必然选择。在这个过程中,必然要挤出大量的不良资产。

由此可以断定,市场上特殊资产的总量将成倍增加。

监管新规和中小银行改革这两项因素必将导致特殊资产供给量增加,给处置端提供了巨大的机会。

3、我国经济新增长周期的预期:资产价格的触底回升

未来5-10年我国将迎来经济新的增长周期,导致的必然结果就是资产价格的触底回升。对经济新增长周期的判断有以下四个依据:

一是政府换届因素;

二是新技术革命的推动。我国对此已经布局已久,且正在产生效应。特别是美国对中国的打压,更催成了我国在新技术领域的崛起。

三是地缘政治的分裂加剧成为中国加速发展的契机。俄乌冲突、东亚局势紧张、中东和解的中国因素……

四是中国强大的制造业、完整的产业链成为中国加速发展的稳定基础。随着中国制造业越来越成为全球的必需,美元霸权的衰落,人民币国际化的推进……

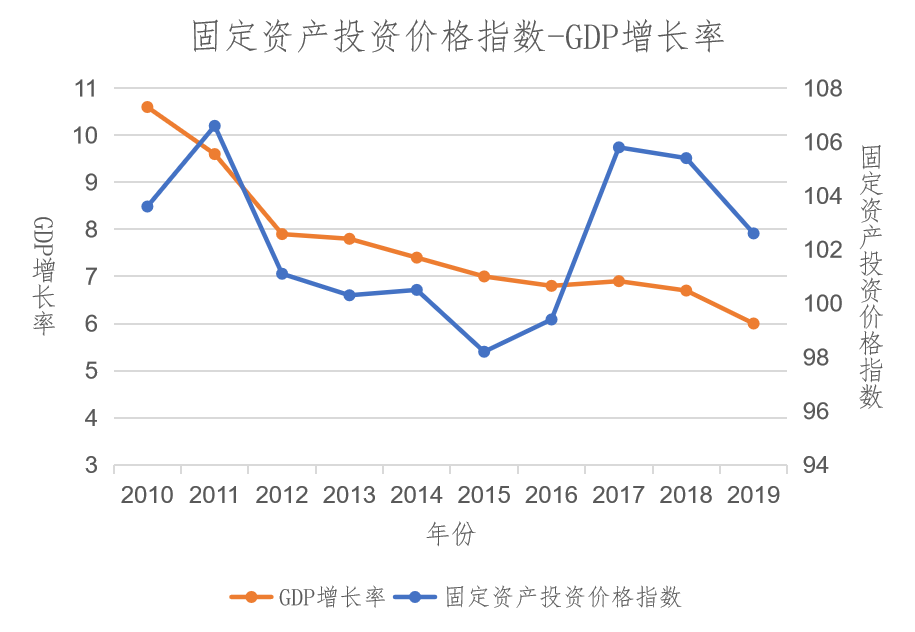

我国迎来经济新增长周期的必然结果就是资产价格的触底回升。

我们用固定资产投资价格指数与GDP增长率的关系图来说明这一观点。由于特殊资产的价格与固定资产投资额有很高的契合度,因此,我们用这个指数来反映特殊资产价格的变动情况。

固定资产投资价格指数是反映一定时期内固定资产投资额价格变动趋势和变动幅度的相对数固定资产投资额由建筑安装工程投资完成额,设备、工器具购置投资完成额和其他费用投资完成额三部分组成。

4、社会信用环境改善的预期:老赖无处遁形的实现

随着我国社会信用环境治理的加强,法律法规的完善,老赖们将越来越难以生存,这对清收不良资产是极大的好事。

结论:中长期(5-10年)是特殊资产处置的黄金时段

从供应方看:可能成倍增加特殊资产的供给(进入3-4万亿+时代);

从市场环境看:为处置提供了更好的条件。

对特殊资产处置端的企业来说,对趋势的把握十分重要,就像股市中的左侧和右侧管理,在趋势面前操作如何有时并不重要,重要的是趋势的走向。

二、 近期:新形势的特点——经济恢复的缓慢与资产价格的低迷

1、经济恢复的曲折与滞后:内外环境不确定的影响

我十分同意上海财经大学校长刘元春最近对经济形势的分析。他的其中几个观点是:

现在不是萧条,而是需求复苏速度相对缓慢;-动态中需求不足更加严重。

警惕通缩风险,高度重视“价格回落-工资降低”相互强化现象的出现;-“飞利浦式扁平现象”在中国再现。

经济复苏是积极的,但是,财政、货币政策的“直达”还不够(地方债务困境、利率扭曲-国有与民营的利差扩大;流动偏好陷阱)。

全球外部复杂化对我国的负面影响——地缘政治(如俄乌)如火如荼;发达国家的经济衰退;美西对我国发展的阻挠(经济、科技制裁;台海搅动)。

以上导致我国经济复苏的曲折与滞后,因而对特殊资产行业产生负面的影响。

2、民营经济的担忧与观望:预期不高导致的投资迟缓

民营经济目前不振很明显,主要是二个担心:

一是政策层面担心不稳定,对前景预期不佳,无发展动力;

这是老问题,持续存在,强度不同而已。

二是市场层面担心经济复苏的不确定,导致参与欲望降低;

这是民营经济总体的状况,其中自然包括特殊资产市场;因为,特殊资产市场的很大一部分参与者是民营资本。

中国经济走势转弱,下行风险上升,其中民营经济多项指标转弱情形更为突出,比如民间投资增速由正转负、民营工业企业利润持续呈现负增长态势,多项指标在近年同期都处于新低或较低点。(经济观察报 陈永杰/文 2023年4、5月 )

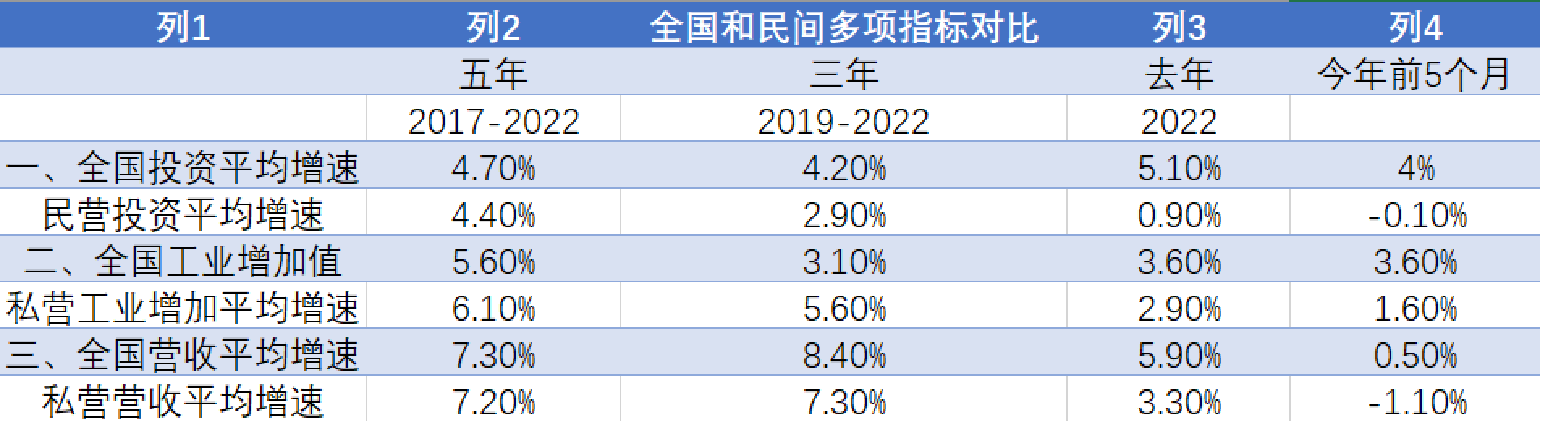

但这并非一夕而成:实际上,在持续五年的时间中(2017-2022年),民营经济多项数据指标增速都呈现拾级而下的特征,五年(2017-2022)增速高于三年(2019-2022)增速,三年增速高于去年(2022年)增速,去年又高于今年前5个月。

由于民营经济在全国经济中“五六七八九”的重要作用,由此影响全国主要经济指标也基本呈现这一变化趋势。

与此相反,国有经济各项指标,除外贸外,多数都拾级而上,明显高于民营经济水平。这种反向变化应当引起关注。

全国和民间投资五年多变化趋势

全国投资的五年平均增速为4.7%、三年平均增速为4.2%、去年增速为5.1%,今年前5个月为4%;

同期,民间投资增速分别为4.4%、2.9%、0.9%和-0.1%,增速拾级而下;

国有投资增速分别为5.2%、6.2%、10.1%和8.4%,增速拾级而上。

全国和私营工业增加值情况

重要数据:全国规模以上工业企业增加值,从2017年的112.3万亿元,增长至2022年的156.1万亿元,五年期间平均增速为5.6%,疫情三年期间平均增速为 3.1%,2022年增速为3.6%,今年前5个月增速为3.6%;

同期,私营工业增速分别为 6.1%、5.6%、2.9%和1.6%;

国有工业增速分别为4.8%、4.5%、3.3%和4.2%;

外资工业增速分别为3.4%、3.4%、-1%和1.3%。

工业营收、工业利润、外贸、税收都呈现相同的状态。

3、市场响应不振的结果:资产价格的低迷

由于以上二个原因,表现在市场方面就是市场响应不振,其结果资产价格低迷,对于特殊资产市场来说,肯定是参与不积极,资产交易清淡,价格低迷。

结论:近期面临的困难还会持续一段时间,处置主体应该敢于面对困难,坚定信心,熬过艰难的时期,迎来胜利的曙光。(未完待续)

举报

评论 0

责任编辑:

中村广美:

8秒前:但这并非一夕而成:实际上,在持续五年的时间中(2017-2022年),民营经济多项数据指标增速都呈现拾级而下的特征,五年(2017-2022)增速高于三年(2019-2022)增速,三年增速高于去年(2022年)增速,去年又高于今年前5个月。

Chen-Yue:

8秒前:3%。

刘心悠:

3秒前:工业营收、工业利润、外贸、税收都呈现相同的状态。

小松由佳:

2秒前:外资工业增速分别为3.